kaiyun.com 株洲科能再冲A股:研发用度率连降 净利润大增但规画净现款流联贯3年为负|科创板国产替代

登录新浪财经APP 搜索【信披】稽查更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:IPO再融资组/图灵

九游体育世界杯中国官网首页自2019年7月22日开市于今,科创板已走过近七年经过。这七年,不仅是中国多脉络成本市集改换深化的七年,更是硬科技企业从“执行室”走向“坐蓐线”,进而竣事国产化大范围解围的关节时间。科创板以其明确的“硬科技”属性,与国度的国产化替代政策变成了高度一致的同频共振,其孝敬不仅体当今助力个体公司突破“卡脖子”神气,更久了体当今对关节时间的产业链协同功能上。

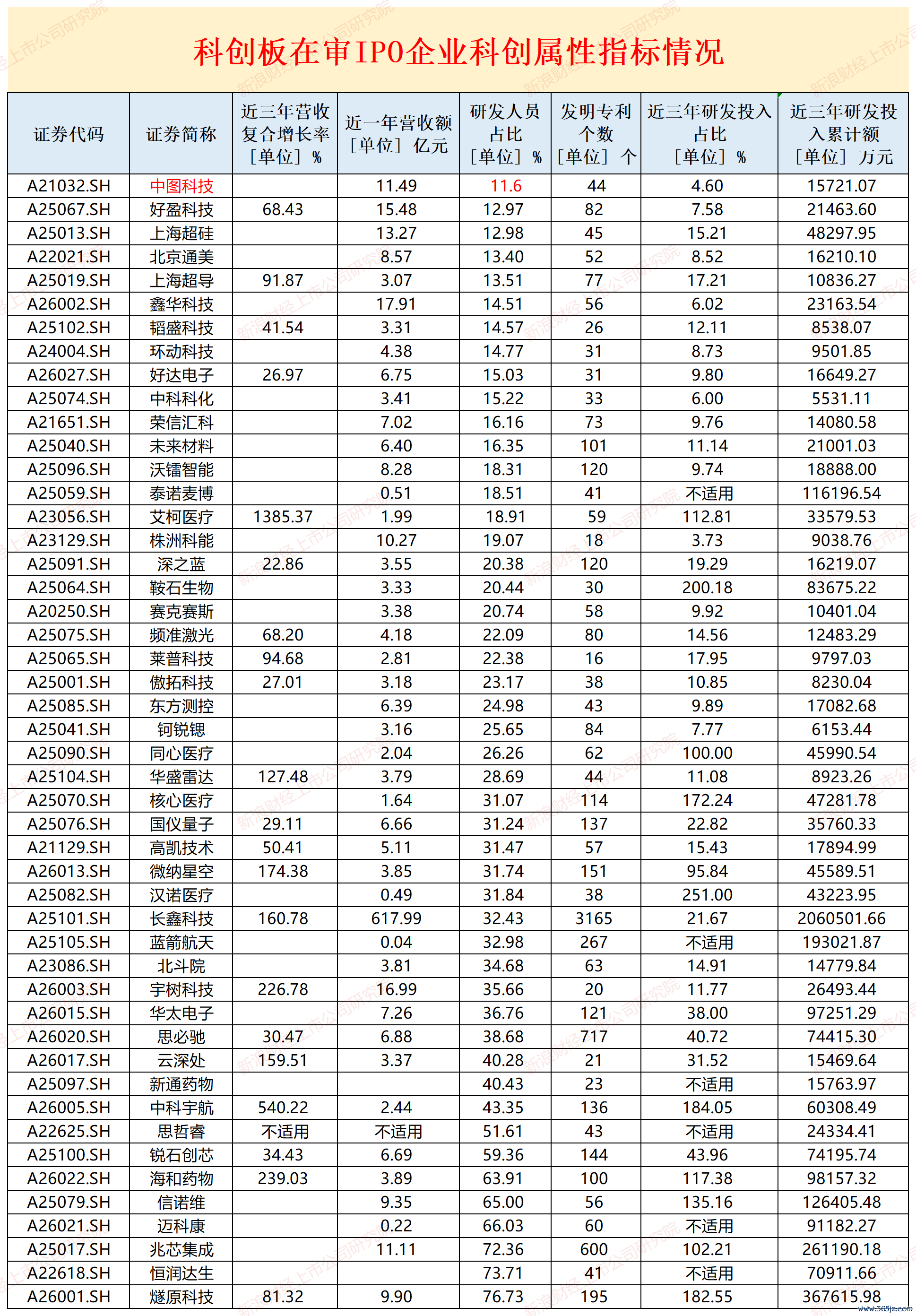

猖狂2026年6月2日,科创板在审的IPO企业数目为48家(以往复所受理为法式,不包含已断绝及已刊行形势,下同)。48家企业中,长鑫科技近一年(招股书线路的终末一年,下同)营收最高、发明专利数目最多、近三年(招股书线路的最近三年,下同)研发参加累计额最高;汉诺医疗近三年研发参加占营收比值最高;中科科化近三年研发参加累计额最少,仅5531万元;中图科技研发东谈主员占比最低;株洲科能近三年研发参加占营收比最低;莱普科技发明专利(专指期骗于主交易务并约略产业化的发明专利)数目最少。

开头:wind、招股书

开头:wind、招股书

株洲科能不仅近三年研发参加占比在48家企业中最低,且研发用度率连降两年。更进击的是,株洲科能上次IPO“带病闯关” 遭监管就波及研发用度,这次汇报虽作念了修正,但能否得手过关待考。2023-2025年,公司归母净利润诚然大幅增长,但规画净现款流联贯三年为负,与净利润背离严重。

高纯镓、高纯铟国内市集占有率排行第一

招股书表露,株洲科能新材料股份有限公司(株洲科能)主交易务是研发、坐蓐化合物半导体以及 ITO、IGZO等靶材合成所需的中枢关节基础材料。公司主要居品包括高纯镓、高纯铟、精铟、氧化铟、氧化镓、铋、氧化铋等,主要期骗于磷化铟、锑化铟、砷化镓、氮化镓、氧化镓、碲锌镉等化合物半导体和ITO、IGZO等靶材合成,以及合金、精熟化工等高端制造界限。

把柄中国有色金属工业协会稀散金属分会统计的数据,2023年至2025年,株洲科能高纯镓、高纯铟的国内市集占有率联贯三年均位居第一。

株洲科能暗示,在高纯材料界限,公司自主建立了多项中枢时间,竣事高纯铟、镓中杂质的 深度脱除,量产纯度达8N级,全体时间水平达到海外先进水平,突破了化合物半导体和高端靶材行业关节基础材料的海外摆布、竣事入口替代。公司得手突破刻下行业内最高端的 MBE 级超高纯铟、镓量产工艺时间和装备壁垒,突破了好意思、日、欧厂商的摆布,竣事超高纯关节基础材料的“自主可控”,有用扭转我国MBE级铟、镓长久依赖入口的场面。

在化合物界限,株洲科能暗示,第四代半导体材料高纯氧化镓高度依赖入口,公司成为国内少数高纯氧化镓供应商之一,居品已遮蔽国内主要第四代化合物半导体企业和盘考机构,为我国第四代化合物半导体产业发展提供关节材料支抓。

近三年研发参加占比最低 研发用度率联贯下落

猖狂2026年6月2日,科创板在审的IPO企业数目为48家。48家企业中,汉诺医疗近三年研发参加占营收比值最高,约251%;株洲科能近三年研发参加占比最低,仅3.73%。

2023-2025 年,Kaiyun中国大陆官方网站入口株洲科能最近三年累计研发参加金额为9038.76 万元,同时营收所有这个词24.23亿元,占比3.73%。

由于研发用度率莫得逾越5%,株洲科能近三年的研发参加必须逾越8000万元材干忻悦科创属性评价的条目。株洲科能三年9039万元的研发用度诚然达标,但只是逾越了1000万元。

更稀奇义的是,株洲科能上次冲刺IPO,就出现研发用度依据不充分等问题。而裁撤应扣除的研发用度,株洲科能的研发用度刚好“踩在”8000万元的红线上。

现场查验发现,株洲科能部分废物耗损、职工薪酬计入研发用度依据不充分,所有这个词应扣除的研发用度金额为441.17万元,占刊行东谈主线路的2021年至2023年累计研发参加的5.19%。

而据株洲科能初度IPO时的汇报稿,2021-2023年,公司最近三年累计研发参加金额为 8,496.15 万元,减去441.17万元,剩下约8055万元。

除了研发参加金额线路不准确,现场查验还发现,株洲科能的里面适度有关信息线路不准确,因此上交所对株洲科能,时任董事长、总司理赵科峰,时任财务总监何芬,时任财务总监卿松辉给予监管警示。此外,上交所也对申港证券时任保代以监管警示。

开头:招股书

开头:招股书

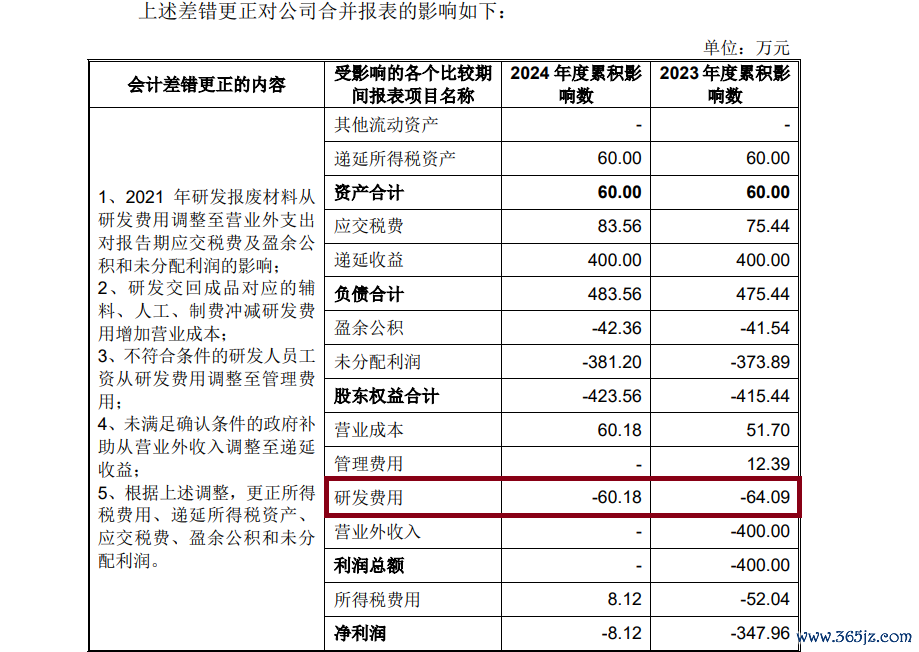

尽管株洲科能上次IPO出现的问题并不算太严重,但也属于“带病闯关”。这次IPO,保荐券商依旧是申港证券,保代叶华、佘飞飞,而叶华因该目的刚遭监管警示没过多永劫分。把柄招股书线路的管帐弊端,公司2023年、2024年研发用度辨认调减64.09万元、60.19万元。

这次IPO,株洲科能的研发用度虽有所增长,但研发用度率联贯下落。2023-2025年,公司研发用度辨认为2788.92万元、2971.65万元和 3278.19万元,占当期交易收入的比例辨认为 4.58%、3.77%、3.19%。

净利润大增但规画净现款流联贯三年为负

2023-2025年,株洲科能辨认竣事交易收入6.09亿元、7.87亿元、10.27亿元,同比辨认变动-10.28%、29.2%、30.49%;辨认竣事归母净利润0.39亿元、0.71亿元、1.28亿元,同比辨认变动-22.46%、79.25%、80.26%。

不丢丑出,株洲科能最近两年净利润大增,两年增长两倍。但稀奇义的是,公司规画净现款流却联贯三年为负。

2023-2025年,株洲科能规画活动产生的现款流净额辨认为-1.27亿元、-3.29亿元、-1.89亿元,与同时净利润严重背离。

公司暗示,论说期内公司把柄业务订单需求,加多原材料采购和坐蓐备货范围,购买商品支付的现款大幅加多,而公司原材料采购一般 罗致预支款体式,对部分客户回款则给予一定的信用期,导致规画活动产生的现 金流量净额抓续为负。

招股书表露,株洲科能收入主要开头于镓、铟、铋三大系列居品。2023-2025年,三大系列居品所有这个词收入辨认为5.8亿元、7.51亿元、9.79亿元,占各期主交易务收入的比重辨认为95.47%、96.57%、97.49%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察kaiyun.com